")

字級:

A+

|

A-

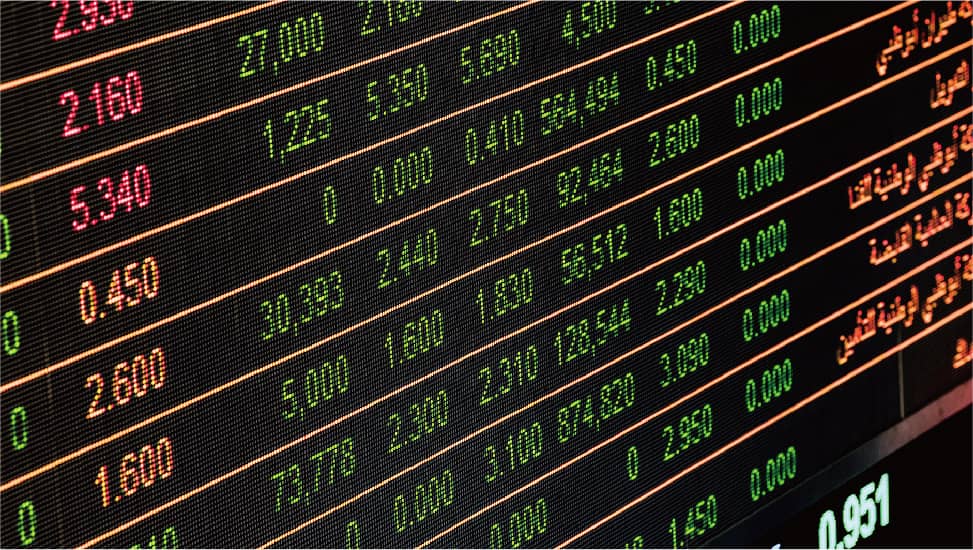

台股金龍年封關前走勢震盪,2024年表現慘澹的塑化族群卻出現谷底大逆轉,在美國對俄羅斯祭出新一波能源制裁後,

近日歐美天氣嚴寒帶動取暖油需求,加上美國擴大對俄羅斯石油制裁,持續推升國際油價,WTI輕原油期貨近一周上漲3%、布蘭特原油近一周漲逾4%,加上乙烯、丙烯和丁二烯等三大石化基本原料報價持穩,法人預期可望吸引下游泛用樹脂加工業在農曆年節後啟動回補庫存,營運不看淡。

受到產業景氣低迷影響,塑化股2024年股價直直墜,不只

日上詮強勢亮燈。(圖/翻攝自上詮公司官網)")

日股價強彈逾5%。(圖/翻攝自信驊公司官網)")